El 2014 será recordado como el año del regreso de la corrupción en el país. Y no necesariamente porque esta haya estado ausente de la función pública, sino porque desde la caída del régimen de Alberto Fujimori -en el 2000-, el tema no había vuelto con tanta fuerza a las portadas de los medios, ni a ser considerado un grave problema para la vida institucional y económica del país.

Alcaldes, presidentes regionales y altos funcionarios -algunos presos, y otros fugados- han sido la noticia diaria durante todo este año, acompañados de impactantes imágenes de millones de soles en efectivo, y espectaculares capturas. Pero la corrupción tiene dos caras. Y una de ellas vendrá siempre desde el sector privado, la parte generalmente activa en un acto de corrupción.

Hoy existen, en el archivo de algunas instituciones públicas, tres proyectos, con diferentes grados de avance y aprobación, que intentan sancionar o normar prácticas irregulares e ilegales de parte de empresas. Pero así como existen proyectos, existen también oposiciones. A continuación un repaso de las tres reformas legales que aguardan luz verde, todas requisito para que el Perú integre la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

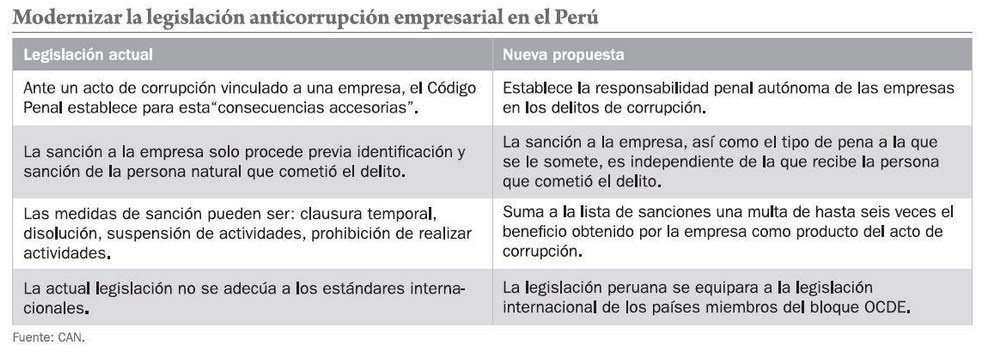

- 1.- Responsabilidad penal autónoma de las empresas en casos de corrupción

Visto solo desde el ángulo de la pena, la principal diferencia que esta iniciativa propone en comparación con la legislación actual es la aplicación de una multa a las empresas involucradas en actos de corrupción. La sanción, a consideración del juez, podría alcanzar el séxtuplo del beneficio ilegalmente obtenido por una empresa. Sin embargo, la multa es acaso la cara más visible de lo que en verdad es una revolución del derecho, a la que el Perú, una vez más, llega tarde.

El proyecto de ley, que se encuentra ya en el Consejo de Ministros, promueve un nuevo concepto: el de la responsabilidad autónoma de la empresa para delitos de corrupción. En otras palabras, que esta pueda ser juzgada y sancionada independientemente del trabajador o ejecutivo actor del delito, y de la pena que a este le corresponda.

Tal cosa hoy no es posible. Si un ejecutivo, trabajador o representante de una empresa comete un acto de corrupción producto del cual su empresa obtiene un beneficio (el pago de un soborno, por ejemplo, que le permitirá ganar una licitación), la actual legislación solo permite la sanción penal de la persona natural. Al momento de dictar sentencia, queda a potestad del juez decidir si, juzgada ya la persona, aplica, como efecto indirecto, alguna sanción también a la empresa beneficiada, lo que en derecho se llama “consecuencia accesoria”.

El concepto de la responsabilidad autónoma de las empresas, como se ha dicho, ya existe internacionalmente, y aprobarlo es un requisito fundamental para que el Perú integre el bloque OCDE, grupo de países de economías y legislaciones modernas. Pese a ello, la CONFIEP, el gremio empresarial más importante del país, se ha opuesto frontalmente a la aprobación de la iniciativa legal, afirmando que, de aprobarse, este instrumento podría usarse irresponsablemente contra el sector privado. Esta es la historia completa que sobre el tema publicó PODER.

- 2.- La norma antielusiva

Se denomina elusión tributaria al diseño e implementación de esquemas económicos artificiosos, sin mayor correspondencia con la realidad, con el único objetivo de eliminar o disminuir considerablemente el cálculo de impuestos a pagar. No se infringe para ello, al menos abiertamente, la ley tributaria, y es este el componente que acompaña de polémica su persecución.

El estudio de estas prácticas, por la que se investiga hoy a varias transnacionales, ha sido de especial interés de organismos internacionales en los últimos 30 años, y su aplicación progresiva como figura punible por las economías más importantes del mundo ha ido trazando el camino que una administración tributaria moderna debe recorrer. Se trata de un tema que el Perú había mirado siempre de lejos, o de reojo. Hasta ahora.

La segunda quincena de julio de 2012, el Ministerio de Economía y Finanzas (MEF) aprobó el Decreto Legislativo Nº 1121, que se disponía a cambiar el Código Tributario principalmente en un punto: creando e incorporando la Norma XVI “Clausula General Antielusiva Tributaria”. El MEF promulgó la norma que permitía a la SUNAT, en adelante, poder iniciar investigación a la declaración de impuestos de empresas en los que se sospeche se haya incurrido en elusión tributaria.

Aquello fue suficiente para que las alarmas de los gremios empresariales se disparasen. Pronunciamientos públicos de CONFIEP y la Cámara de Comercio, así como reuniones con congresistas, como reveló la historia completa publicada por PODER, consiguieron que el parlamento solicite al MEF suspender la aplicación de la norma hasta nuevo aviso. Sin embargo, al ser este otro de los requisitos para integrar al Perú a la OCDE, el gobierno podría volver con la iniciativa en cualquier momento.

- 3.- Levantamiento del secreto bancario

Pero los esfuerzos de la OCDE para promover la transparencia fiscal no quedan en combatir la elusión. También apuntan a acabar con el secreto bancario y, por extensión, con el abuso en el que incurren los “paraísos fiscales” para ocultar la riqueza de los contribuyentes, lo que afecta las rentas de las naciones y, en ocasiones, complica la lucha contra la corrupción y los delitos financieros.

En el 2013, la Unidad de Inteligencia Financiera (UIF) peruana señaló que es la única de la región que no cuenta con acceso al levantamiento del secreto bancario y tributario, una facultad necesaria para el buen cumplimiento de sus funciones. Por entonces un proyecto de ley que apuntaba a ampliar sus atribuciones fue rechazado en el Congreso, debido a que, según los parlamentarios, el pedido iba en contra de la Constitución.

La flexibilización del levantamiento del secreto bancario permitiría que la UIF pueda acceder a información completa para realizar análisis frente a presuntos delitos, ya que hoy solo se vale de la que le remiten las entidades financieras cuando detectan operaciones sospechosas. Pero esta facultad también haría posible el rastreo de flujos de dinero en el extranjero que, debiendo hacerlo, no dejan rentas a nuestro país.

Mientras no se apruebe a favor de la UIF esta facultad, esta institución –vital en la lucha contra el lavado de dinero y de activos- no podrá hacer operativos los beneficios de un reciente acuerdo firmado con Estados Unidos, que permite el intercambio automático de información de los contribuyentes no residentes que tengan cuentas en ambos países.

- notas relacionadas en lamula.pe

Una propuesta incómoda

Los intentos del presidente de la CONFIEP, Alfonso García Miró, por impedir la aprobación de un proyecto de ley que busca sancionar a las empresas involucradas en actos de corrupción.

El misterio de la norma XVI

El MEF dio poder a la Sunat para luchar contra la elusión tributaria. Enseguida, los grupos empresariales se pusieron en marcha, y al final el gobierno ha preferido perder.