Ayer, China publicó sus cifras económicas para el primer trimestre de 2015, y son, como se esperaba, negativas. El gigante asiático está sufriendo un frenazo, y en los primeros meses de este año ha crecido al ritmo más lento de cualquier periodo comparable desde la crisis financiera de 2008. El crecimiento del PBI chino fue de 7%, una sensible desaceleración con respecto al cuarto trimestre del año previo (7,3%).

Pero quizás la noticia más preocupante en estas cifras de la segunda economía más grande del mundo está en los detalles estructurales. Algunos observadores han querido atenuar el diagnóstico, anotando (como lo hace aquí el Wall Street Journal) que las cosas hubieran podido ser peores y que muchos economistas esperaban un bajón todavía más pronunciado. Pero otros apuntan que detrás de las cifras se esconden problemas que no serán tan fáciles de resolver para los mandamases de la política económica china.

En parte, esta es una natural desconfianza hacia las cifras ofrecidas por la Oficina Nacional de Estadística de un gobierno centralizado, controlado y muy amigo de la censura; hay que tomarlas con cuidado, porque la transparencia no es lo que los caracteriza. Si las cifras oficiales se ven mal, las cifras reales podrían ser aún mucho peor.

Por ejemplo, los analistas de Daiwa señalan que uno de sus indicadores alternativos -la producción de energía, que sigue con bastante precisión los movimientos de la economía real- muestra un crecimiento de apenas 0,03% en el primer trimestre, revelando quizás que el bajón es mucho mayor que lo reportado.

Y más allá de eso, la continua desaceleración de la economía se da en un contexto de reformas sustanciales en China, en particular el intento de Pekín de moverse de un modelo basado en la inversión a uno basado en el consumo. Y ese intento parece estar fallando.

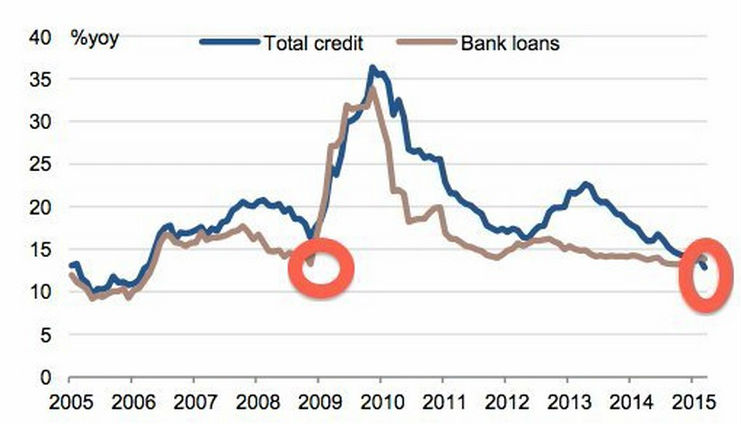

La intención de esta reforma, que tiene muchos aspectos, es probablemente independizar el crecimiento, en alguna medida, de los flujos de capital y generar una base más estable y sostenible hacia el futuro, sostenida en el mercado interno. Y no es una mala idea, pero es una que depende de factores que, ahora mismo, no están en buen estado. Como la apertura de nuevas líneas de crédito. Hoy, la expansión del crédito en China está en retroceso, a niveles que no se veían desde 2009.

Evolución del crédito en China

Fuente: Business Insider

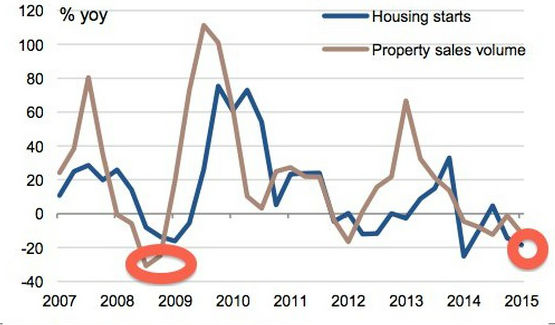

Lo mismo con el sector inmobiliario, que ha sido uno de los motores del crecimiento chino (a través de la construcción y la compraventa de terrenos), y está en un proceso de decidida contracción. El riesgo aquí es el de un "aterrizaje duro" para una economía que ha sido la locomotora de la expansión global, con un colapso del crédito y del sector inmobiliario antes de que el consumo pueda sostener el crecimiento, como quiere el gobierno.

¿Sucederá? El analista Wey Yao, de Societe Generale, le dijo ayer a Business Insider que las perspectivas son hoy más alarmantes que hace unos meses. Las medidas adoptadas por Pekín para impulsar el crédito (en febrero redujeron las tasas de interés y los requerimientos de reserva) no han dado resultados inmediatos, y probablemente no los den en dos o tres trimestres más, y la desaceleración del sector inmobliario y de propiedad es intensa, explica.

El sector inmobiliario ha caído al nivel de 2009

Fuente: Business Insider

El futuro no pinta bien para la economía China, y con ella, tampoco para las muchas economías alrededor del mundo con las que está interconectada.